Перейти в телеграм, чтобы получить результаты теста

Перейти в телеграм, чтобы получить результаты теста

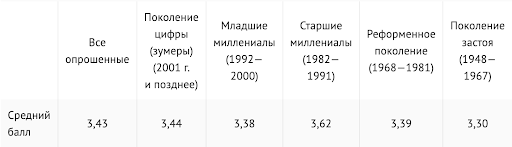

По данным опросов ВЦИОМ, за последние 15 лет средняя самооценка финансовой грамотности россиян выросла с 2,91 до 3,43 балла по пятибалльной шкале и все больше людей задумывается, как сохранить сбережения.

Финансовое поведение тоже изменилось. В 2023 году россияне сказали, что потратили бы крупный выигрыш более рационально, чем в 2006 году. За 14 лет число тех, кто использует технологии, чтобы вести бюджет, выросло с 20% до 76%. Это не только про цифровизацию, но и про осознанный подход к личным финансам.

Рассказываем, как и где лучше хранить деньги, чтобы еще и приумножить накопления.

Что может произойти с финансами

Со сбережениями могут возникнуть непредсказуемые ситуации: кризисы, инфляция или неожиданные расходы. Без должной подготовки ваши деньги могут обесцениться, а накопления — исчезнуть.

Финансовая стабильность окажется под угрозой, если не принять меры заранее.

Инфляция

Инфляция — процесс, когда денег в экономике слишком много и они обесцениваются. Все началось в 1971 году — тогда отменили золотой стандарт (когда валюта государства привязана к золоту) и инфляция стала постоянной частью мировой экономики.

Сегодня мировая инфляция значительно превышает 2%, поэтому не совсем понятно, что делать с деньгами. Главные причины — денег становится больше, спрос растет над предложением, повышаются издержки производства: рост цен на энергоносители и сырье, экономическая и политическая нестабильность.

В экономике есть термин «покупательная способность» — сколько товаров и услуг можно купить на определенную сумму денег.

Инфляция больше 10% в развитых странах снижает покупательную способность валюты, а сбережения обесцениваются, если их рост не успевает за инфляцией.

Девальвация

Девальвация — процесс, когда снижается курс национальной валюты к некому эталону, за который обычно принимают одну (или корзину) из твердых валют.

Традиционно твердыми считают доллар США, евро, британский фунт и швейцарский франк. Но из-за того что в 2022 году упал курс фунта и евро, сегодня в этом ранге остались только доллар и швейцарский франк.

Дефолт

Слово «дефолт» в переводе с английского значит «невыполнение обязательств». В экономике дефолт — это когда должник не может выплатить долг. У многих россиян это слово ассоциируется с 1998 годом, когда Россия объявила дефолт и признала неспособность расплатиться по государственному долгу. Это привело к тому, что например, тогда обвалился фондовый рынок и курс рубля.

Санкции

В современных условиях санкции — это ограничительные меры, которые «должны» повлиять на политику и экономику конкретной страны.

Примеры: замороженные активы и капитал, запрет на экспорт и импорт товаров, ушедшие иностранные компании. Еще могут заблокировать международные платежные системы.

Если вы хотите научиться эффективно распоряжаться бюджетами и в работе тоже, курс «Менеджер проектов» в Skypro — это идеальный выбор. На курсе вы получите знания, которые помогут не только управлять проектами с нуля, но и принимать грамотные финансовые решения, работать с рисками и организовывать команды, чтобы достигать успешных результатов.

В чём хранить деньги в 2025 году

Важно понимать: риски есть всегда. Вот что поможет сохранить деньги в любое время.

Банковские вклады

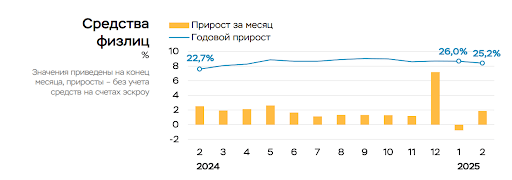

По данным отчета ЦБ о развитии банковского сектора, на начало 2025 года россияне держат на вкладах и счетах 57,6 трлн ₽. В некоторых регионах, где финансовая инфраструктура слабо развита, вклады — один из немногих доступных способов сберечь деньги. Сейчас доступно несколько видов вкладов.

Источник: аналитический материал Банка России

Рублевые

Самый простой и доступный способ выгоднее хранить деньги и защитить их от инфляции — это банковские депозиты. При высокой ключевой ставке проценты по вкладам тоже остаются высокими и часто превышают уровень инфляции. Следить за актуальными максимальными ставками можно на сайте Банка России.

Актуальная максимальная ставка за выбранный период на июнь 2025-го

| Плюсы | Минусы |

| Простота. Отделение хотя бы одного банка есть почти в каждом населенном пункте страны. В последние годы начали появляться финансовые платформы, где можно открывать вклады в банке удаленно | Налог. Банки по-прежнему предлагают доход 13–15% по вкладам, но теперь получить повышенную ставку можно при меньшей сумме — не с 5 млн ₽, а уже с 2,4 млн ₽ в год |

| Страховка. Суммы до 1,4 млн ₽ застрахованы агентством по страхованию вкладов. Страховая сумма действует к каждому банку, то есть можно застраховать несколько вкладов до 1,4 млн ₽ в разных банках | Риск девальвации рубля. В последние 25 лет рубль терял в стоимости — это тоже влияет на сбережения |

| Ликвидность. Можно получить основную сумму вклада, а в некоторых случаях — сохранить начисленные проценты, если снимаете частично |

Валютные

Иностранная валюта снижается по отношению к рублю с января 2025 года. Так, с января доллар подешевел на 16,3% и в марте его курс составил 85,57 ₽. Евро снизился на 11%, его курс на тот же период — 93,61 ₽. Стоимость юаня упала на 14% и составила 11,82 ₽ на 15 марта.

| Плюсы | Минусы |

| Защита от девальвации рубля. За последний год рубль существенно укрепился. Но чтобы защитить от непредвиденных обстоятельств свои сбережения, важно их диверсифицировать, то есть разделять | Околонулевая процентная ставка. Даже раньше по валютным вкладам трудно было найти ставки выше 1%. Сейчас ставки еще ниже, а инфляция в долларах превышает 8% |

| Относительная ликвидность. Как и рублевый, валютный вклад всегда можно снять досрочно, в большинстве случаев — с потерей процентов | Платные вклады. Многие банки не только не предлагают процент по валютным вкладам, но и вводят плату за то, что хранят в долларах и евро. |

| Можно открыть в валюте дружественных стран. В последнее время набирают популярность вклады в юанях, арабских дирхамах и других валютах | Нельзя обналичить. Сейчас валютные вклады можно снять только в рублях |

Золото

Золото — защищенный актив. Уже три года в России действует ряд поддержки таких вкладов.

| Плюсы | Минусы |

| Защита от девальвации рубля. Золото — физический актив и защищено от колебаний курсов валют | Долгосрочный инструмент. Золото не подходит для краткосрочных инвестиций из-за разницы между курсами покупки и продажи, даже с учетом отмены на него НДС |

| Налоговые преимущества. В России ввели льготы, которые облегчают куплю и продажу золота: отменили НДС на операции с физическим металлом, а доходы от его продажи в слитках, полученные в 2022–2023 годах, освободили от НДФЛ. Еще золото считается имуществом, поэтому после трех лет доход от продажи не облагается НДФЛ | Нет пассивного дохода. Золото — нефинансовый актив и не приносит пассивного дохода. Доходность можно обеспечить только ростом курса. Проще говоря, хранить в нём сбережения — да, зарабатывать — нет |

| Доступность. Золото можно купить во многих банках или на бирже через любого российского брокера. В последнем случае его будут хранить в специальном помещении, но всегда можно потребовать физический металл | Забота о товарном виде. Придется обеспечить условия хранения металла, чтобы он не потерял товарный вид, а это тоже стоит денег |

| Защита от инфляции. Цена на золото исторически поднимается пропорционально росту уровня цен в экономике. Согласно исследованию World Gold Council (WGC), за последние 49 лет золото в среднем ежегодно прибавляет в цене 10% и опережает рост потребительских цен в США | |

| Отрицательная корреляция с фондовым рынком. Когда падает курс акций, золото дорожает, и наоборот — за это экономисты ценят золото в инвестиционном портфеле |

Криптовалюта

Криптовалюта — это цифровые деньги, которые не зависят от центрального банка. Сейчас есть много разных криптовалют, но они очень нестабильны и рискованны для инвестиций. Есть так называемые стабильные криптовалюты, или стейблкоины. Они поддерживаются реальными активами, такими как золото (например, Tether Gold), или привязаны к доллару. Наиболее известные стейблкоины — Tether (USDT) и Circle (USDC).

| Плюсы | Минусы |

| Защищены от санкций. Криптовалюту никто не регулирует, из-за этого она сохраняет свое свойство как средство платежа и не зависит от санкций и прочих ограничительных мер. В этом плане — надежный способ, как не потерять деньги | Сложно разобраться. Нужно быть специалистом, чтобы полноценно разбираться во всех тонкостях работы с криптовалютами |

| Цифровая альтернатива реальным активам. Есть криптовалюты, которые привязывают к твердым активам. Это альтернатива долларовым вкладам или золоту | Спекулятивный актив. Криптовалюты сильно колеблются по стоимости. Даже самые популярные из них изменяются гораздо быстрее, чем акции или золото. |

| Сохранность. Есть способы, как хранить деньги в криптовалюте, которые не зависят от доступа в интернет и даже физических носителей. Например, печатный бумажный или металлический кошельки | «Серый» правовой статус. Где-то, например в Индонезии, криптовалюты запрещены, а где-то признаны официальным средством платежа, как в Сальвадоре. В России правовой статус криптовалют пока в подвешенном состоянии, ведется диалог между профильными ведомствами |

| Инфраструктурные риски. Риски зависят от типа криптовалюты. Если хранить ее онлайн на бирже, есть вероятность банкротства биржи или неправомерных действий | |

| Нет пассивного дохода. Криптовалюта — нефинансовый актив и не приносит пассивного дохода, как и золото. Доходность можно обеспечить только ростом курса |

Ценные бумаги

Ценные бумаги — один из самых популярных способов, как хранить сбережения в мире. Это акции, облигации и производные финансовые инструменты, например опционы или фьючерсы.

| Плюсы | Минусы |

| Защита от инфляции. Ценные бумаги дают право на часть денежного потока реальной экономики — это должно защитить от инфляции в долгосрочной перспективе | Волатильность. Даже диверсифицированные портфели могут пострадать от колебания цен, особенно производные инструменты — опционы и фьючерсы |

| Защита от девальвации. Некоторые ценные бумаги и фонды номинированы в твердой валюте или привязаны к золоту — это защищает их от девальвации | Могут обесцениться. Инвестиции в облигации могут сгореть, если компания и государство, которые выпустили эти облигации, не смогут выплатить долг |

| Ликвидность. Ценные бумаги легко покупаются и продаются на бирже, поэтому можно быстро получить доступ к накоплениям | |

| Потенциал роста. Ценные бумаги исторически показывали рост в долгую, несмотря на кризисы |

Недвижимость

62% россиян считают, что покупка недвижимости — самый выгодный способ вложить деньги. Люди инвестируют в недвижимость, чтобы получать пассивный доход и сохранить накопления и ждут прибыль от перепродажи или обмена с наценкой.

| Плюсы | Минусы |

| Доход от аренды. Если есть свободная недвижимость, можно сдавать ее в аренду и получать доход | Цены могут упасть. Сейчас цены на недвижимость высокие, но в ближайшем будущем они могут снизиться |

| Можно использовать в своих целях. Многие живут в квартире, а потом продают ее дороже, если цена выросла | Низкая ликвидность. Продажа недвижимости может занять много времени, особенно если хотите продать быстро и по хорошей цене |

| Защита от инфляции. Недвижимость обычно дорожает со временем — это помогает сохранить деньги | Высокая стоимость. Покупать недвижимость дорого, и для этого нужно сначала много накопить |

| Защита от санкций. Санкции обычно не влияют на недвижимость, которая находится в вашей собственности | Дорого содержать. Нужно тратить деньги, чтобы обслуживать жилье, платить коммунальные услуги или делать ремонт |

Чего делать не стоит

Важно подходить к инвестированию разумно и не поддаваться эмоциям. Чтобы снизить риски и максимально эффективно использовать возможности, стоит придерживаться нескольких простых, но важных правил.

- ❌ Инвестировать все деньги в один актив. Одна из инвестиций в портфеле может потерять в стоимости, но остальные должны компенсировать это падение. Лучше завести несколько активов, чтобы сохранить в случае чего хотя бы часть.

- ❌ Принимать эмоциональные решения. Инвестиции — это долгосрочный процесс. Импульсивные решения по покупке или продаже активов часто приводят к убыткам.

- ❌ «Забывать» о портфеле. Рынки и экономическая ситуация меняются, поэтому важно периодически проверять, как ваши активы себя ведут, и при необходимости корректировать портфель, чтобы поддерживать оптимальный баланс.

- ❌ Не учитывать ликвидность. Важно понимать, насколько быстро можно продать активы, если возникнет необходимость в денежных средствах. Диверсификация помогает сохранить доступ к деньгам, если потребуется быстрая продажа одного из активов.

Краткие итоги

- Рост цен и девальвация — это факторы, которые снижают покупательную способность. При сохранении накоплений важно учитывать эти риски.

- Диверсификация активов — это хороший способ хранить деньги так, чтобы можно было снять хотя бы часть сбережений. Так снижаете риски и защищаетесь от рыночных колебаний.

- Банковские вклады — простой и безопасный способ сохранить деньги, особенно при высоких ключевых ставках. Но нужно учитывать риски девальвации рубля и не всегда высокую доходность валютных вкладов.

- Золото — традиционный актив для защиты от инфляции. Но оно подходит для долгосрочных инвестиций и не приносит пассивного дохода.

- Криптовалюта — защищена от санкций, но остается рискованной из-за волатильности. Еще нужно учитывать трудности с неопределенным правовым статусом.

- Ценные бумаги — хороший способ долгосрочных инвестиций, защищает от инфляции и девальвации. Но такие инструменты могут быть волатильными и не всегда приносят прибыль.

- Недвижимость поможет не только сохранить деньги, но и заработать на аренде. Но нужно много вложить на старте и учесть низкую ликвидность.

- Не стоит инвестировать все деньги в один актив, принимать импульсивные решения и забывать регулярно проверять свой портфель. Диверсификация и мониторинг помогут избежать убытков.

Добавить комментарий