Перейти в телеграм, чтобы получить результаты теста

Перейти в телеграм, чтобы получить результаты теста

Деньги обмениваются на товары — это называют покупательской способностью. Важно не количество денег, а то, сколько товаров на них можно приобрести. Это — реальная ценность сбережений.

Есть несколько способов сохранить и приумножить накопления. Некоторые из них обеспечивают быстрый доход, на другие нужно время. Выбор зависит от целей и уровня готовности к риску.

Рассказываем, как увеличить капитал, что может угрожать сбережениям и какие виды вложений бывают.

Что угрожает сбережениям

Важно не только следить за доходами, но и понимать, что угрожает сбережениям. Это не только рост цен, но и факторы, которые могут снизить покупательскую способность.

Инфляция. Это когда год назад за 100 ₽ можно было купить килограмм яблок, а сейчас — только 400 граммов. Цены растут, а покупательская способность падает. Важно понимать, что деньги не просто исчезают, их стоимость снижается. Чтобы сохранить накопления, нужно быть внимательным к расходам и выбирать правильные инструменты для защиты накоплений.

Посмотрим, что влияет на инфляцию.

| Что влияет на инфляцию | |

| Спрос | Когда на товар создается ажиотаж, возникает дефицит. Пример с сахаром — запас меньше, производителям нужно наращивать объемы, а это увеличивает затраты и цену |

| Кризис | Когда производители предсказывают рост цен, они заранее повышают стоимость товаров, чтобы избежать убытков. Например, хлебный завод поднимет цену на хлеб, потому что предсказали рост цен на муку |

| Слабая национальная валюта | Когда рубль дешевеет, все импортные товары становятся дороже. Это влияет на стоимость продукции, которую произвели с использованием импортного оборудования |

Спонтанные покупки. Когда денег не хватает, а хочется многое купить, приходится залезать в сбережения. И даже небольшие траты приводят к тому, что накопления тают.

Невыгодные вклады. Часто люди не читают условия банков и теряют деньги на вкладах из-за комиссий или низкой процентной ставки. Внимание к деталям может увеличить доходность ваших вложений.

Как быстро увеличить накопления

Если цель — быстро увеличить накопления, важно выбирать инструменты, с которыми можно быстро получить доход в краткосрочной перспективе. Одни варианты предполагают стабильный и предсказуемый доход, другие инструменты могут быть рискованными, но с потенциально высокой прибылью.

Вот несколько вариантов.

Банковский вклад

Вклад — это деньги, которые клиент передает банку на определенный срок под процент. После окончания срока деньги необходимо забрать.

Если вы работаете в IT, накопить приличную сумму и положить ее на вклад не составит труда. Например, после курса «Java-разработчик» можно начать зарабатывать от 50 000 ₽ в месяц. С развитием в этой области доход будет только расти.

Как работает. Вкладчик открывает счет в банке, кладет на него деньги, а банк начисляет проценты. Так получается приумножить деньги. Есть два типа процентов:

- С капитализацией: проценты прибавляются к основной сумме ежемесячно, и на них тоже начинают начисляться проценты.

- Без капитализации: проценты начисляются только на сумму, которая была изначально внесена на вклад.

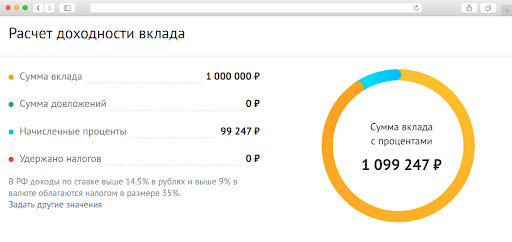

Пример расчета доходности вклада

Прибыль. Чем больше срок вклада, тем выше процентная ставка. Если вклад пополняемый, вы можете вносить дополнительные суммы. В этом случае процент пересчитывается с учетом новой суммы.

Риски. Ставки по вкладам могут изменяться. Например, в первые три месяца банк предложит 23%, а потом снизит ставку до 21%. Если решите снять деньги раньше срока, проценты могут быть пересчитаны, и вы получите меньше, чем ожидали.

Преимущества. Если банк участвует в системе страхования вкладов, то вклады до 1 400 000 ₽ застрахованы государством — это снижает риски потерять средства.

Накопительный счет

Накопительный счет — это бессрочный счет в банке, куда можно положить деньги под процент.

Как работает. Клиент пополняет счет, и банк начисляет проценты на его сумму каждый месяц. Процесс продолжается до тех пор, пока клиент не решит вывести деньги.

Прибыль. Прибыль зависит от процентной ставки банка. Например, если положить 1 000 000 ₽ под 9,5%, прибыль за год составит 99 247 ₽. Чем ниже процентная ставка, тем меньше будет доход.

Преимущества. Счет в банке — это один из безопасных способов получить прибыль. Проценты начисляются каждый день, а первый доход можно получить уже через месяц. Счет не ограничен по сроку, деньги можно хранить годами. Если вдруг возникнет необходимость, можно снять как всю сумму, так и часть.

Риски. Согласно федеральному закону 177-ФЗ, деньги на счете застрахованы на сумму до 1 400 000 ₽. Если банк участвует в системе страхования вкладов, он выплатит вам страховую сумму в случае банкротства. Если на счете больше средств, остаток может быть утерян.

Еще банк может изменить процентную ставку. Например, он может предложить 23% в начале, а потом снизить ставку до 19% через несколько месяцев.

Драгоценные металлы

Драгоценные металлы — это инвестиции в золото, серебро, платину и палладий. Такая покупка — способ защитить капитал от инфляции и экономической нестабильности.

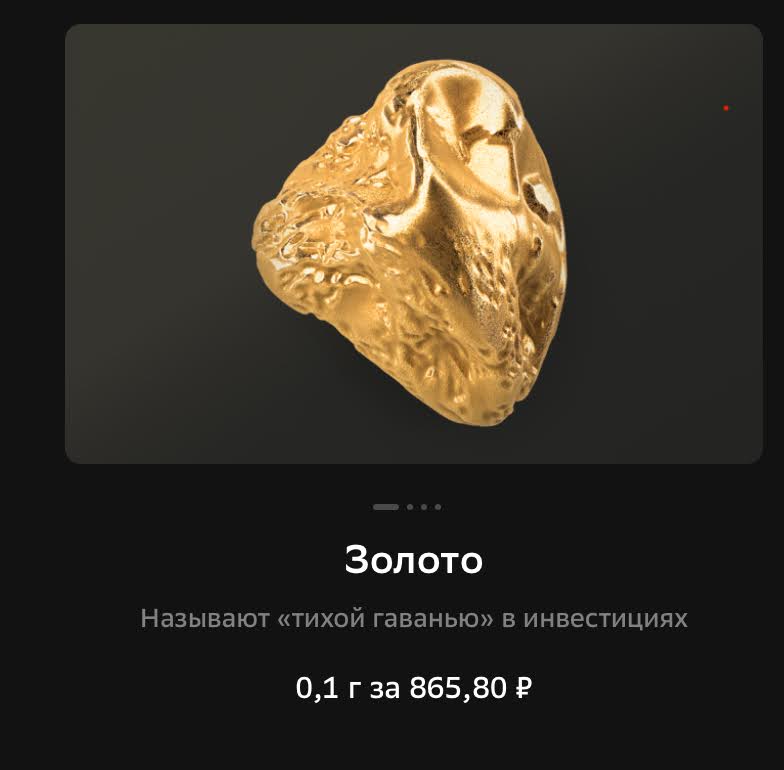

Предложение о покупке золота от «Сбера»

Как работает. Вы покупаете драгоценные металлы в виде слитков, монет или на счетах, которые привязаны к стоимости этих металлов. Данные инвестиции могут храниться физически в банковских хранилищах или на специальных металлических счетах. При росте стоимости металла вы можете продать его с прибылью.

Прибыль. Прибыль от инвестиций в драгоценные металлы зависит от рыночной стоимости, которая может меняться в зависимости от спроса и экономической ситуации. Например, если золото подорожает на 10%, ваша прибыль будет пропорциональна количеству купленного золота.

Преимущества. Драгоценные металлы — это активы, которые обычно стабильно сохраняют свою стоимость, особенно в периоды кризисов и инфляции. Они могут служить долгосрочной защитой капитала.

Риски. Основной риск — рыночная стоимость металлов. Например, цены на золото могут снизиться, если экономическая ситуация улучшится. Хранить физические металлы сложно, поэтому учитывайте дополнительные затраты на безопасность и страховку.

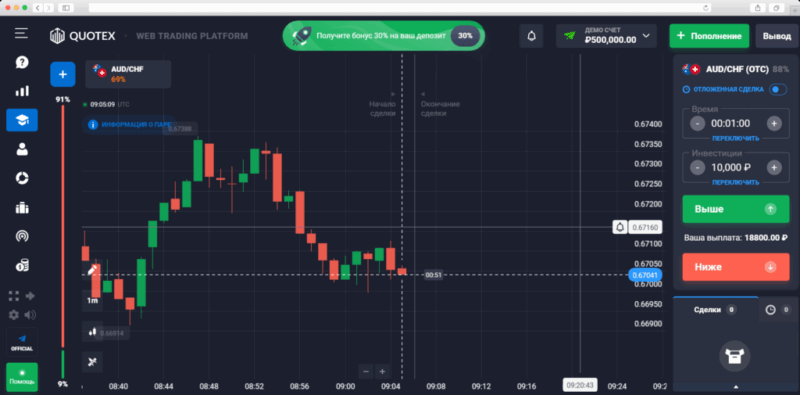

Бинарные опционы

Бинарные опционы — это ставка-пари на рост или падение цены актива: акций, валюты или драгоценных металлов.

Бинарные опционы

Как работает. Участник опциона регистрируется на платформе и делает ставку: предсказывает, вырастет или упадет цена. Если угадал, он получает процент от суммы ставки. Если не угадал, то ставка либо теряется, либо остается прежней.

Прибыль. Прибыль от бинарных опционов зависит от правильности прогноза. Если ставка окажется верной, можно получить до 91% к сумме ставки.

Преимущества. Процент от выигрыша может быть очень высоким — от 60% и выше. Для начала не нужно заключать сложные договоры, всё достаточно просто: зарегистрировался и сделал ставку.

Риски. Основной риск — возможность потерять всю ставку. Для успешной игры нужно внимательно анализировать рынки, следить за новостями экономики и прислушиваться к советам экспертов. Важно понимать, что бинарные опционы — это, по сути, игра с высокими рисками.

Как увеличить капитал: варианты для долгосрочных вложений

Недвижимость

Недвижимость — один из самых популярных инструментов для инвестиций.

Доход от недвижимости можно получать двумя способами. Первый способ — сдавать жилье в аренду и получать стабильный доход каждый месяц. Это проверенная стратегия с умеренным уровнем риска. Второй способ — купить объект на раннем этапе строительства и продать после завершения стройки, когда цена вырастет. Такой подход может принести большую прибыль, но связан с рисками: например, с задержками со стороны застройщика или сложностями при продаже.

Нужно быть внимательным, когда выбираете застройщика. Если компания ненадежная, сроки строительства могут затянуться или проект вообще может не завершиться. А еще есть риск сдачи квартиры в аренду недобросовестным жильцам, которые накопят долги по коммуналке или испортят имущество. В таких случаях ремонт может съесть всю прибыль, которую вы получили от аренды.

Облигации

Торговля акциями — это рискованное занятие. Цена на акции может расти и падать. Если стоимость акций падает, инвестор теряет вложенные средства.

Облигации — это долговые ценные бумаги, когда вы предоставляете деньги в долг компании или государству на определенный срок, а взамен получаете расписку с обязательством возврата средств с процентами.

Проценты по облигациям часто выше, чем по банковским вкладам, поэтому их рассматривают как привлекательный вариант для инвестиций. Но есть риски: если эмитент — компания или государство — столкнется с финансовыми трудностями, есть вероятность потерять вложенные средства.

После курса Skypro «Python-разработчик» вы сможете зарабатывать от 50 000 ₽. Если вы будете хорошо разбираться в программировании и работать с базами данных, ваш доход может вырасти в несколько раз. Вкладывайте часть своих средств в облигации, чтобы создать дополнительный источник пассивного дохода.

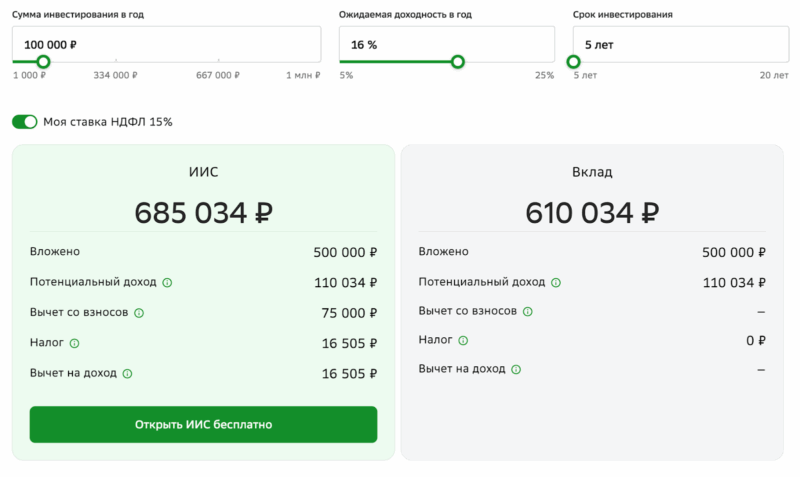

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) — это специальный счет, на котором можно хранить деньги, чтобы покупать акции и облигации. Даже если вы просто положите деньги на ИИС и через какое-то время заберете их, то сможете оформить налоговый вычет. Это и есть ваша прибыль.

Расчет вклада по ИИС от «Сбера»

Есть два типа налогового вычета.

Вычет типа А — до 52 000 ₽. Его можно получить уже через год при условии, что вы платите НДФЛ.

Счет должен быть открыт минимум на три года — тогда получите полное налоговое освобождение на весь доход по ИИС.

ETF-фонд

ETF-фонд — это биржевой фонд, через который можно купить сразу несколько разных акций, недвижимость, драгоценные металлы и другие активы. Всё это объединено в пай — часть имущества фонда.

Пай можно продать, купить или заложить.

Преимущество ETF-фондов в том, что пайщику не нужно самостоятельно выбирать, что покупать на рынке. Уже есть готовый набор активов, который собрали специалисты.

Но стоит учитывать и риски. Фонды связаны с рисками ценных бумаг. Если некоторые части пая начнут терять в стоимости, это повлияет на общую цену фонда.

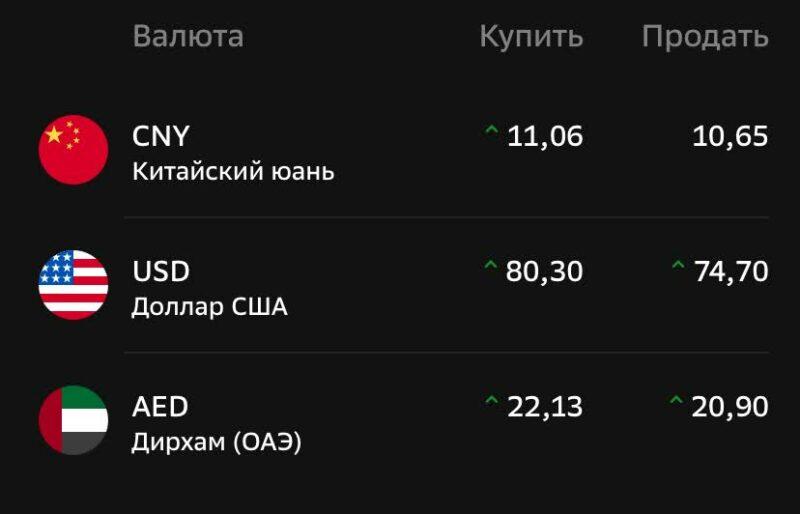

Валютный рынок

Валютный рынок — это место, где покупают и продают валюту. Там можно заработать на колебаниях курса, когда одна валюта становится сильнее другой.

Курс валют в июне 2025 года

Это может быть прибыльным занятием, если правильно выбрать момент для покупки и продажи. Курс валют постоянно меняется, и грамотные инвестиции могут принести хороший доход.

Но валютный рынок — это не только возможности, но и риски. Колебания курса могут быть непредсказуемыми, и неправильный выбор времени для сделки приводит к потерям.

Важно иметь стратегию. Если не хотите самостоятельно разбираться в тонкостях рынка, обратитесь к специалистам или используйте платформы, которые предлагают аналитические данные и рекомендации.

На валютном рынке можно зарабатывать не только от роста стоимости валюты, но и от ее падения. Это открывает дополнительные возможности для прибыли.

Как и в любой инвестиционной сфере, здесь важно учитывать риски и быть готовым к возможным колебаниям в стоимости.

Образование

Можно вложить деньги в обучение и потом заработать на новых навыках, особенно если заранее проанализировать, сколько получают специалисты и есть ли на них спрос.

Образование откроет возможность получить работу с более высокой зарплатой. Это шанс улучшить свои финансовые перспективы.

Но важно учитывать, что для этого нужны деньги, а еще есть риск не довести обучение до конца, если мотивация ослабнет.

В онлайн-университете Skypro вы можете оплачивать курсы помесячно, без необходимости сразу выкладывать большую сумму. Если вам не понравится курс в первые дни, мы вернем деньги. Кроме того, с вами будет работать наставник, который поможет расставить приоритеты и преодолеть трудности.

Сводная таблица: как сохранить и приумножить деньги

В этой таблице — инвестиционные инструменты с их особенностями, рисками и рекомендациями по выбору.

| Инструмент | Гарантия прибыли | Сложность инструмента | Риски | Когда стоит выбрать |

| Счет | Есть | Низкая | Низкие | Когда прибыль нужна каждый месяц |

| Вклад | Есть | Низкая | Низкие | Когда прибыль нужна через 1–3 года |

| Бинарные опционы | Нет | Высокая | Высокие | Когда нужна большая прибыль, когда вы готовы рискнуть сбережениями |

| Недвижимость | Есть | Средняя | Средние | Когда нужна ежемесячная прибыль или крупная через 3–5 лет |

| Акции | Нет | Средняя | Высокие | Когда нужна небыстрая прибыль |

| Облигации | Нет | Средняя | Средние | Когда готовы подождать 1–3 года |

| ИИС | Есть | Низкая | Низкие | Когда хотите получить налоговый вычет до 52 000 ₽ |

| ETF-фонд | Нет | Средняя | Высокие | Когда нужна небыстрая прибыль |

| Образование | Нет | Высокая | Средние | Когда готовы потратить время на учебу и поиск работы, чтобы увеличить ежемесячный доход, при этом заниматься любимым делом |

Главное об инвестициях

- 🟩 Учитывайте цели, риски и доступные инструменты — от вкладов до более рискованных вариантов: бинарных опционов и валютного рынка.

- 🟩 Банковские вклады и накопительные счета — стабильные способы с ограниченными рисками, обеспечивают умеренную прибыль.

- 🟩 Более высокий доход можно получить, если инвестировать в акции, облигации или драгоценные металлы, но эти варианты связаны с большими рисками.

- 🟩 Образование — это способ инвестировать в себя. Вы получаете новые навыки и повышаете шансы на более высокую зарплату.

Добавить комментарий