Перейти в телеграм, чтобы получить результаты теста

Перейти в телеграм, чтобы получить результаты теста

Что угодно может сломаться внезапно: от тормозного цилиндра до зуба бабушки. Если незапланированные траты больше 10 000 ₽ сильно сказываются на финансовой подушке, пора пересмотреть стратегию ее наполнения. В статье рассказываем про методы накопления денег.

Быстро проверять полученную информацию, в том числе и эффективность разных способов накопления денег, вы можете научиться в онлайн-университете Skypro — на курсе «Аналитик данных».

Вы не только начнете легко работать с таблицами, но и войдете в IT даже с нулевым опытом. В Skypro выдают диплом о профпереподготовке и помогают составить идеальное резюме.

Метод 1. Приоритизация расходов

Когда заниматься самодисциплиной в финансовых вопросах нет ни сил, ни времени, можно смело отказаться от ведения блокнота или челленджа на 365 дней и держать в уме очень простую систему приоритетов.

| Необходимые расходы | Важные расходы | Незапланированные расходы |

| Деньги уходят регулярно | Деньги уходят периодически | Деньги уходят внезапно |

| Пример: • плата за квартиру, телефон и интернет, проезд или бензин, продукты и средства гигиены; • кредит или ипотека; • подписки на сервисы или абонементы в спортзал |

Пример: • праздники, требующие присутствия и подарков; • починка или замена неотъемлемой части быта; • платное лечение |

Пример: • покупки, которые не влияют на качество жизни (третий клатч или скин на любимого персонажа в онлайн-игре); • переплаты за товары или услуги: доставка еды или вещей, мелкие строительные работы, помощь сотрудников налоговой в оформлении документов |

Отправляетесь за покупками или открываете приложение маркетплейса — делите всё, что хотите купить, на необходимое, важное и незапланированное. Даже если кажется, что что-то незапланированное сейчас важно, подумайте: сделает ли вас эта покупка счастливее, а вашу жизнь — лучше. Если нет, откажитесь от нее. Сумму, которую были готовы потратить, лучше отложите на счет.

Метод 2. Отдельный денежный источник для каждой категории расходов

Совет «не держать яйца в одной корзине» подходит и для денег. Особенно если самостоятельно рассчитывать сумму покупок в магазине и анализировать свои финансы вы не привыкли.

| «Корзина» первая: разные карточки | «Корзина» вторая: наличные | «Корзина» третья: дополнительный доход |

| Если разделить все деньги по категориям и отправить на разные карточки, потратить лишнее станет сложнее | Если пользоваться в большей мере наличными, то их гораздо легче спрятать от себя дома | Если внимательно просматривать кешбэки по карточкам, бонусы от систем лояльности и проценты от вложений, можно каждый месяц обнаруживать новые пути экономии и накопления |

| Пример: Саша — клиент пяти банков. Первая карточка — зарплатная, используется как роутер, нигде не оставляет данных. Вторая карточка — для покупок на маркетплейсе, деньги с нее списываются только в приложении. Третья карточка — для путешествий и прочих поездок, регулярно пополняется небольшими суммами. Четвертая карточка — на повседневные расходы вроде покупки продуктов или незапланированных трат в городе. Пятая карточка — накопительная, связана с кредиткой и счетом в валюте, деньги на нее переводятся под проценты и не списываются без необходимости |

Пример: Рита пользуется общественным транспортом и расплачивается монетами. В конце каждого дня она скидывает дома в баночку остатки от других наличных трат, а наутро это ее сумма на передвижения по городу. |

Пример: У семейной пары на двоих больше десяти карточек разных банков и больше тридцати бонусных систем. Каждое последнее воскресенье месяца они садятся на диван и просматривают, у кого на что будут кешбэк и скидки. Например, у жены накопилось много миль, а у мужа — огромная скидка в мебельном магазине. Значит, в следующем месяце они летят в отпуск на деньги с карточки жены, а новый диван покупают с карточки мужа |

| Пример: Вадим не хранит деньги в банках, а снимает и несет домой. Разделяет суммы и раскладывает их в разные места, а с собой берет не больше 2000 ₽. Так он экономит и копит значительно быстрее друзей с карточками |

Метод 3. Дополнительный доход без второй работы

Рано или поздно даже самый бережливый человек клюнет на акции или другие выгодные предложения. Чтобы пополнить финансовую подушку, можно что-нибудь обменять или продать.

Где взять дополнительный доход

Способ 1: продать ненужные вещи.

Пример:

— технику, которой давно не пользуетесь;

— вещи из гаража, с балкона или антресолей с девизом «когда-нибудь точно пригодится»;

— опрятного вида, но уже не такую милую сердцу одежду или одежду не по размеру;

— повторяющиеся предметы: три утюга не нужны, если ими не гладят одновременно;

— подарки, которые не нужны: если они выполнили свою функцию ровно в тот момент, когда их подарили, можно смело от них избавиться.

Способ 2: обменять вещь на услугу или наоборот.

Пример:

У вас чрезмерно обильный урожай картошки. Лишнее пропадет, так что лучше от этого избавиться. Можно продать или обменять в тематических сообществах. Вдруг у какого-то сантехника в этом году совсем нет картошки, а у вас кран начал подтекать.

Способ 3: предложить свою помощь за символическую плату.

Пример:

Анна долго работала консультантом в ювелирном салоне и многое узнала о способах распознавания драгоценных металлов и камней, а еще о том, как ухаживать за украшениями. Теперь Анна помогает друзьям выбрать подходящее украшение по запросу и просит за это угостить ее кофе.

Дополнительный доход не понадобится, когда вы станете профессиональным аналитиком данных и выйдете на трудовой рынок со средней зарплатой 100 000 ₽ в месяц.

Осуществить это поможет курс Skypro «Аналитик данных»: научитесь автоматизировать все необходимые для работы виды вычислений, отслеживать тренды индустрии и формулировать гипотезы для роста бизнеса.

Метод 4. Кредит и рассрочка

Если взять деньги на путешествие или покупку нового ноутбука с накопительного счета, то велик соблазн не доложить потом столько же — и даже есть риск потерять в процентах. Кредитка или рассрочка позволят совершать покупки средней ценности без ущерба для финансового положения.

Пример:

Семья ведет совместный бюджет, один получает 60 000 ₽, второй — 80 000 ₽. Большую зарплату пара каждый месяц откладывает на счет под 5%, а живет на меньшую.

⬇ Чтобы неделю отдохнуть вдвоем, им нужны обе зарплаты, но если они не будут откладывать месяц, потеряют 16 000 ₽ в сумме годовых.

⬆ Если же они купят путевки с кредитной карты и за три месяца восстановят эту сумму без процентов, откладывая не по 80 000 ₽, а по 57 000 ₽ на накопительный счет, то потеряют только 7500 ₽ годовых.

Метод 5. Финансовые инструменты

Это может быть не только вклад под проценты в банке, но еще и ценные бумаги, драгоценные металлы или любые другие виды вложений. Сейчас выбор большой, но любое вложение денег — это риск, поэтому начать лучше с надежных вариантов, например государственных площадок.

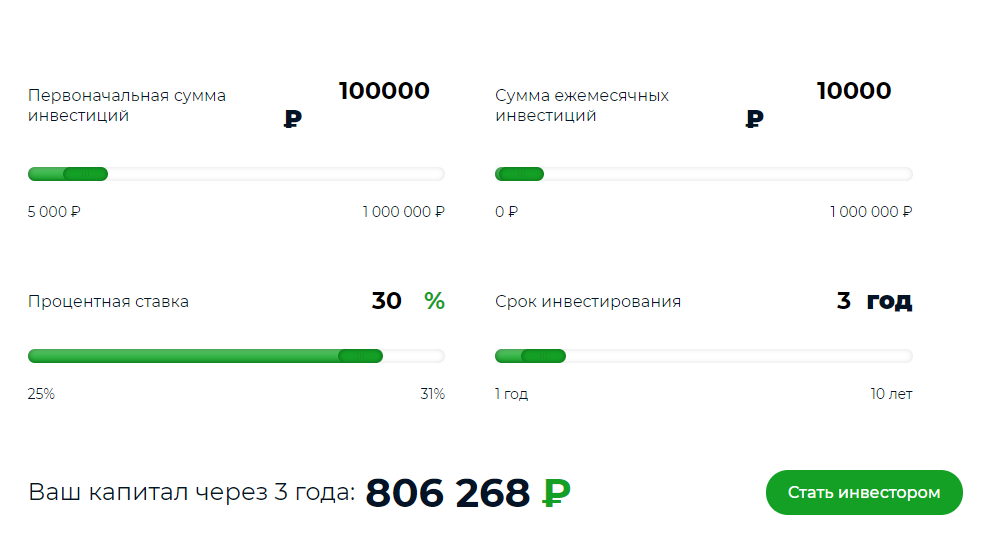

Как выбрать, куда вложить деньги

Обратиться к любому сайту, приложениям ваших банков или отдельным приложениям по инвестициям, чтобы сравнить.

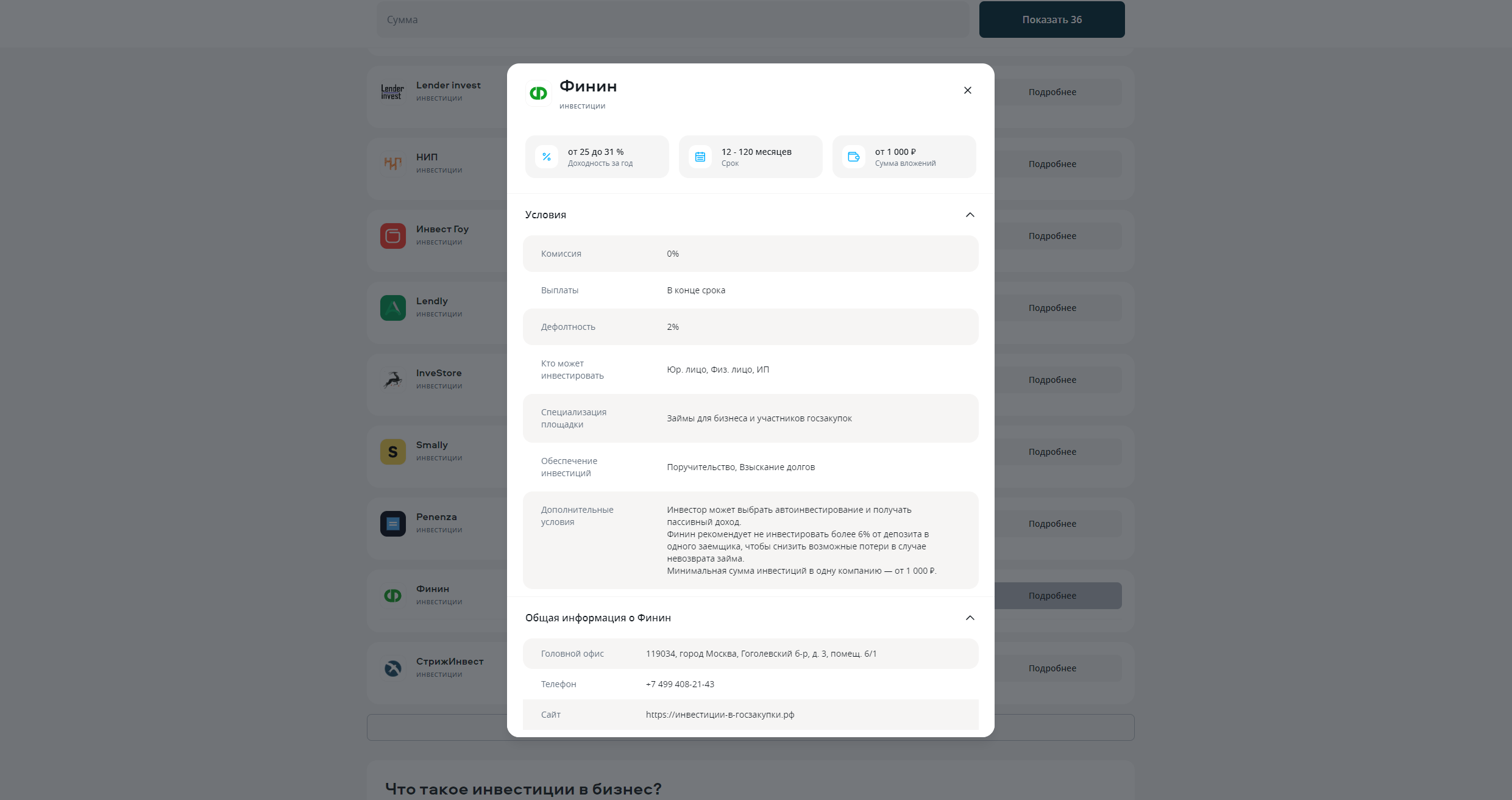

Пример: сайт sravni.ru лаконично выдает полную информацию о потенциальных вложениях

Источник www.sravni.ru

Как зарабатывать на инвестициях

Регулярно увеличивать сумму вложений или стать инвестором сразу в нескольких системах. Главное — прочитать весь текст договора, чтобы понимать, какая комиссия у площадки и какое ограничение на вывод средств.

Пример: на сайте ФИНИН есть калькулятор дохода, а в FAQ пишут, что не ограничивают снятие денег и не удерживают комиссию

Источник https://инвестиции-в-госзакупки.рф

Главное о том, как накопить деньги

- Приоритизировать расходы: разделять их на необходимые, важные и незапланированные. Чтобы не вести списки или таблицы, достаточно мысленно отфильтровывать так все потенциальные траты.

- Использовать для каждой категории трат свой денежный источник, чтобы не получилось так, что весь бюджет лежит на одной карточке и за его расходом никто не следит.

- Найти дополнительный доход, например от продажи ненужных вещей или репетиторства.

- Не бояться кредитов и рассрочек: в процентном соотношении они выгоднее трат из финансовой подушки.

- Инвестировать самостоятельно или через профессионального посредника, но помнить, что это всегда риск не только не заработать, но и лишиться вложений.

Добавить комментарий